大多数圈内人认为,杰克·保罗通过欺负年事已高的选手来博眼球并不道德。如今泰森患有较严重的坐骨神经痛和胃溃疡。这场与保罗的大战本来原定于7月份开赛的,但因泰森的身体原因推迟。

头部券商合并猜想又起。

11月6日与11月8日,中信证券(600030.SH)和中信建投(601066.SH)陆续公告新任总经理,此前“双方高管互换”的传闻落地。

据公司公告及中证协等信息,中信证券新任总经理邹迎光,是中信建投成立的元老之一,2017年加入中信证券,之后又于2023年10月再度回归中信建投。此番调任前,其担任中信建投党委委员、执行董事、执行委员会委员、执行董事、财务负责人。

而中信建投新任总经理为金剑华,曾在中信证券系统任职多年,具备丰富的投行工作经验,此前在中信产业投资基金管理有限公司、中信投资控股有限公司及中信私募基金管理有限公司均有职务。

11月12日,中信证券新任总经理邹迎光在中信证券2025年资本市场年会上发言。这是邹迎光上任不到一周,作为中信证券总经理首次公开露面。

邹迎光在会上表示,“中国的国际话语权和主动权明显增强,经济增长新动能实现质的飞跃,一系列强有力的宏观总量政策将推动经济增长回归合理区间,资本市场的生态也在经历根本性重塑。多重积极因素正在累积,新的征程已经开启,让我们站上起跑线,奋力开新局!”

两家头部券商高管交叉任职的任命落地之后,市场反响热烈,11月7日,两家券商股价双双涨停。同时,“中信+中信建投”的合并猜想也再度冒头。

对于此次高管交叉任职是否为两家公司合并做准备,截至发稿,中信证券、中信建投均未向时代财经进行回应。

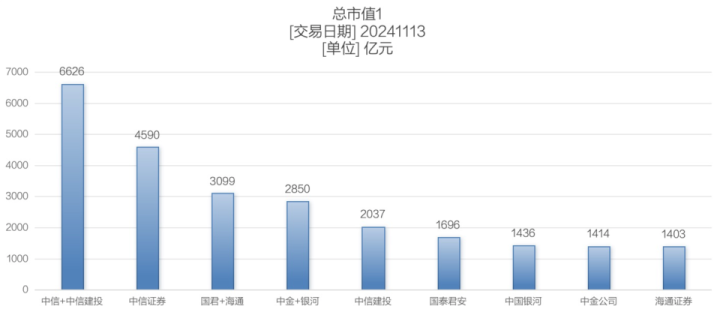

与同样被业内猜测的“中金+银河”不同,目前,中信证券实控人为中信集团,而中信建投则是暂无实控人状态。这艘合计超6600亿元总市值的航母级“大船”能否顺利航行,合并猜想已行至何处?

交叉任用正式落地,合并有苗头?

近期被市场广泛传播的头部券商交叉任用终于落地,也被业内认为是中信证券与中信建投两家公司的整合有苗头。

目前业内除“国君+海通”外暂无确定的头部券商整合落地。此次两家头部券商高管交叉任职,是否为合并落地奠定业务基础?显然,市场先给予了充分的合并预期,在高管交叉任职传闻出来以及正式落地后,中信证券和中信建投在资本市场均反响热烈。

11月4日至6日,中信证券和中信建投均已实现三连涨。11月6日晚,中信证券发布公告敲定总经理人选后,次日中信证券和中信建投均应声涨停,实现“四连阳”。

从中信建投11月8日披露的信息来看,金剑华在中信证券系统内身兼多职,曾在中信证券担任多条核心业务线负责人,还在中信证券多家核心业务子公司担任一把手。

公告显示,金剑华曾任中信证券投资银行部总经理(北京)、金融行业组负责人、装备制造行业组负责人、并购业务线负责人;子公司方面,金剑华曾任金石投资总经理、中信产业投资基金董事长、中信私募基金总经理。

而邹迎光的履历更多元。邹迎光最早在首都医科大学宣武医院担任外科医师,随后于海南华银国际信托公司担任业务经理,正式踏入金融行业。

之后邹迎光进入华夏证券,先担任其海淀南路营业部机构客户部经理,后晋升至债券业务部高级业务董事。后来,华夏证券破产重组,中信建投承接华夏证券的原有业务和人员。此后邹迎光曾在中信建投担任执行委员会委员兼固定收益部行政负责人。

2017年,邹迎光加入中信证券,同样担任执行委员会委员兼固定收益部行政负责人。

直至2023年10月,邹迎光重回中信建投,担任执行董事、执行委员会委员,今年8月起担任财务负责人。这意味着,邹迎光上任中信建投财务负责人还不到3个月,又重返至中信证券任总经理。由此来看,邹迎光在这两家头部券商之间“辗转”十余年。

11月12日,在邹迎光上任后,中信证券一名业务线管理人员告诉时代财经,目前内部还没有合并消息。其表示,自己了解公司信息的渠道主要是看公司的通知和公告,“对我们来说,做好工作就是全部”。

值得注意的是,同样被市场猜想的头部券商合并名单中的另一组“候选搭档”——同在中央汇金投资有限公司(以下简称“中央汇金”)旗下的中金公司(601995.SH)和中国银河(601881.SH)也曾经历一轮交叉任用。

2023年10月,王晟任中国银河新任董事长。此次任职前,王晟在中金公司任职已有21年,其2016年6月任中金公司投资银行部执行负责人,2020年3月任投资银行部负责人。

该项任命仅仅过去一个月,2023年11月,陈亮空降至中金公司任董事长。而此前2019年6月至2023年10月间,陈亮任中国银河总裁、副董事长、董事长。

除交叉任用之外,中信建投高管团队即将退休或超龄任职的情况也十分突出。

今年以来,中信建投已有两位高管因到法定退休年龄主动辞任,分别是执行委员会委员周志刚、非执行董事武瑞林。但中信建投董事长王长青,其出生年份为1963年,今年61周岁已经超过法定退休年龄,至今仍在职。

此外,即将达到退休年龄的还有中信建投首席风险官彭文德,以及中信建投执行委员会委员兼中信建投国际董事长蒋月勤。两位高管的出生年份均为1966年,今年均为58岁。

中信建投跟中信证券本属“一家人”

中信建投的诞生本就带有浓浓的重组基因,与断层领先的行业头部中信证券也渊源颇深。

19年前,老牌券商华夏证券因严重资不抵债陷入破产困境。2005年11月,中信证券和中国建银投资有限责任公司(以下简称“中国建银”)共同出资成立中信建投,以收购华夏证券的经纪业务、投资银行业务以及基金代销业务,债务和法律责任则仍由华夏证券承担和负责,2009年1月,华夏证券宣告破产。

彼时,中信证券、中国建银分别出资16.2亿元及10.8亿元,中信证券因此成为中信建投的控股股东,持有其60%的股权,背后的实控人则为中信集团。

2008年4月,为整治证券行业盲目扩张导致的诸多乱象,证监会对证券行业提出了“一参一控”的政策要求,即一家机构只能同时控股一家券商、参股一家券商。

2009年6月,肩负着整合金融资源的中央汇金出手,经财政部同意后,中国建银将持有的中信建投股权无偿划转至中央汇金,划转后,中央汇金持有中信建投40%的股权。

而作为实控人,中信集团同时控股中信证券、中信建投,在“一参一控”的要求下只能向外出让中信建投的股权。

2010年11月,北京国有资本运营管理有限公司(曾用名“北京国有资本经营管理中心”,以下简称“北京国管中心”)、世纪金源投资集团有限公司(以下简称“世纪金源”)分别成功受让中信证券持有的中信建投45%及8%的股权,此次出让后,中信证券持有4.27亿股,持股比例下降至7%。

至此,中信建投第一大股东变更为北京国管中心,持股比例45%,其实际控制人为北京市国资委;第二大股东为中央汇金,持股比例为40%。

2016年12月,中信建投证券(06066.HK)在香港联交所上市。2018年6月,中信建投“回A”在上交所主板上市,实现“A+H”上市。

而在2020年11月,北京国管中心将其持有的中信建投股权无偿划转给全资子公司北京金融控股集团有限公司(简称“北京金控”),通过国有资产股权的无偿划转,实现内部股权架构的调整。

据了解,本次股权无偿划转是由北京市国资委决定的,北京国管中心和北京金控集团均由北京市国资委履行出资人职责,目的是为优化国有经济布局,做强做优首都金融产业。

据中信建投2024年半年报显示,目前,该公司无实控人,第一大股东为北京金控,持股比例为35.81%;第二大股东仍为中央汇金,持股比例为30.76%;中信证券仍是其第四大股东,持股比例为4.94%。

此前国泰君安与海通证券官宣合并,市场均认为将诞生“巨无霸”券商。而受益于中信证券的断层领先,中信证券与中信建投若合并,多项数据都将碾压“国君+海通”,以及之前也屡次有合并传闻的“中金+银河”。

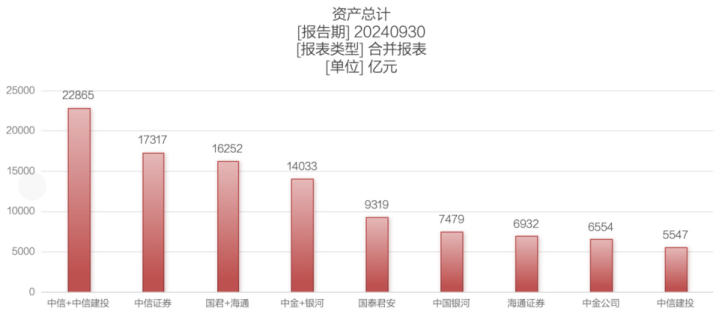

按2024年三季度财务数据估算,中信证券总资产是1.73万亿元,中信建投总资产为5547亿元,合并后的总资产接近2.29万亿元;而海通证券和国泰君安合并后总资产约为1.63万亿元,中金公司与中国银河总资产合计约1.40万亿元。

市值则更甚,按2024年11月13日收盘后市值计算,“国君+海通”的总市值合计3098亿元,“中金+银河”总市值合计2850亿元;而“中信+中信建投”合计总市值达6626亿元,足足是“国君+海通”总市值的两倍还多。

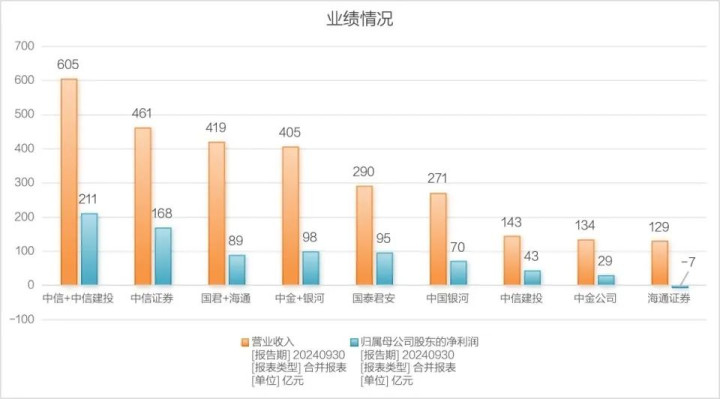

业绩方面,按今年前三季度数据测算,“中信+中信建投”营收合计604.56亿元,而“国君+海通”与“中金+银河”的营收规模相差不大,均被“中信+中信建投”超出近200亿元;“中信+中信建投”归母净利润合计210.96亿元,均是“国君+海通”、“中金+银河”的两倍之多。

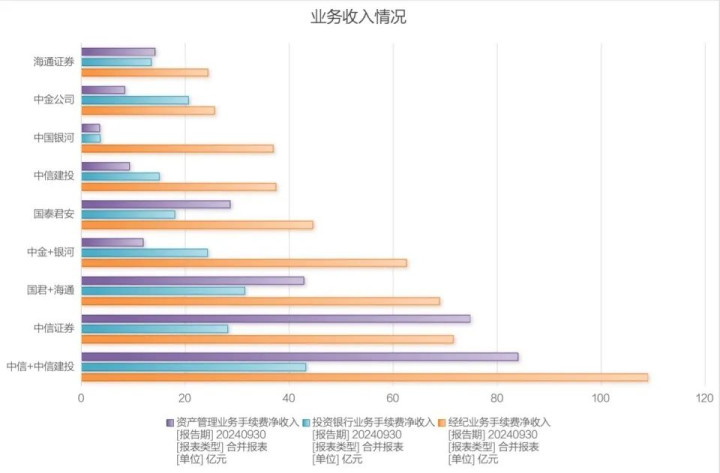

具体业务上,经纪、投行及资管三大业务,“中信+中信建投”的业务手续费净收入均远远甩开“国君+海通”与“中金+银河”。

“如果两家(头部券商)合并,在中小券商看来,只是从两个‘老大’变成一个‘老大’”,近日,华南一名中小券商人士告诉时代财经。

另一名头部券商人士则向时代财经表示,如果中信证券与中信建投合并,行业“马太效应”会更加显著,绝对头部的体量会更吸引投资者,同时还会促进中小券商之间的合并及转型。

“失速”的中信建投回归是最佳选择?

与中信的合并传闻一度伴随着中信建投的发展与成长。2020年,中信建投迎来资本市场的“高光时刻”,高速成长是中信建投“回A”上市后前两年的关键词,2020年,其市值一度超过券业“大哥”中信证券。

2020年8月10日,中信建投股价创新高,截至收盘涨8.41%,报56.39元/股(来自Wind前复权数据),创下其A股主板上市后的新高。Wind数据显示,当日其总市值已高出中信证券2.49亿元,达到3925.80亿元,而中信证券当日总市值为3923.31亿元。

仅上市两年多即成为A股市值最高的券商股,中信建投一时风光无两。据Wind数据,自中信建投2018年6月20日上市以来至2020年8月10日达到股价高点,两年多已经上涨842.98%。

也就是2020年,中信证券与中信建投合并的传闻甚嚣尘上,两家公司均多次发布澄清公告否认。

快速上涨的股价,爆炒的氛围之下,当年8月10日股价创下新高之后,中信建投再发公告澄清合并传闻,其表示,“截至本公告披露日,本公司、第一大股东北京国管中心及第二大股东中央汇金均不存在正在筹划涉及本公司的重大资产重组、股份发行、收购、债务重组、业务重组、资产剥离、资产注入、股份回购、股权激励、破产重整、重大业务合作、引进战略投资者等应披露而未披露的重大事项。”

然而高光之后,作为业内核心公司“三中一华”的一员,中信建投正受到曾经辉煌的投行业务拖累,近几年业绩表现尽显疲态,且业务质量饱受质疑,监管也多次对其出具罚单。

此前,中信建投曾数次超越中信证券拿下投行冠军宝座,无论是项目数量还是承销金额,都稳步上升,投行业务占比也逐年攀升。中信建投的招股说明书显示,2015年、2016年、2017年,中信建投投资银行业务手续费及佣金净收入分别为30.70亿元、41.63亿元和33.48亿元,占总收入比例分别为16.15%、31.40%和29.62%。

2019年开始,赶上科创板正式“开闸”,中信建投更是马力全开。据中证协发布的数据,2020年中信建投再登投行业务收入榜首,揽下惊人的57.46亿元收入,高于中信证券的57.02亿元。

随着投行业务环境变化,再融资及股债承销均承压,近几年,中信建投经营业绩持续下滑。2022年、2023年,中信建投归母净利润分别为75.07亿元及70.34亿元,分别同比下降26.68%及6.45%;2024年前三季度的净利润为42.97亿元,同比再度下滑24.49%。

而中信证券业绩表现则稳健得多,2024年前三季度,中信证券斩获167.99亿元的归母净利润,同比增长2.35%。2022年及2023年由于行业不景气,中信证券归母净利润也出现下滑,但同比降幅均为个位数,显著好于行业。

与业绩数据下滑相应的还有外界对中信建投投行业务质量及合规问题的质疑。

2020年2月,由中信建投保荐的紫晶存储登陆科创板,该项目之后成为科创板首批因财务造假而强制退市的案例,中信建投也因此被判与其他中介机构共同出资赔付投资者损失10.86亿元。除此之外,中信建投还卷入恒大债欺诈发行案,其保荐的多家企业也存在上市后业绩急剧“变脸”等情况。

据中证协官网,2024年以来,中信建投共有22名保代被监管出具罚单,远超其他头部券商的数量。据时代财经不完全统计,今年来,中信建投还因投行业务收到10张罚单。事实上,该状况早已体现在中证协的投行业务评价中,由于罚单及项目保荐被罚较多,2022年和2023年,中信建投连续两年被中证协评为B类投行。

逐渐掉队的业绩表现,不够严谨的执业质量,多次曲折的股权变动,都给这家头部券商风雨飘摇的未来增添了不确定性。随着其多位高管即将退休,与中信证券合并重整的猜想会否迎来终局也值得期待。

本文源自:时代财经APP股票交流平台在线